Dans un article publié le 18/10/2022 sur le site de la FMF, les Dr Olivier PETIT, chargé du dossier « retraite » à la FMF, et Corinne LE SAUDER, Présidente de la FMF, alertaient les médecins sur les dangers autour du financement d’un amendement au PLFSS 2023 proposant pour 2023 d’exonérer de cotisations obligatoire retraite les médecins exerçant en cumul emploi-retraite !

Le plus cocasse est qu’au travers de cet amendement proposé par un député LR, le gouvernement ait cherché à apparaître comme le « sauveur » d’une situation que lui et ses prédécesseurs ont créé depuis 40 ans et comme le défenseur des « courageux volontaires » acceptant de prolonger une activité en cumul à l’âge d’une retraite bien méritée !

Alors que le CA de la CARMF vient de voter à une courte majorité l’annulation de la hausse de la retraite du Régime Complémentaire (RC) prévue en janvier 2023, les médecins retraités peuvent faire leurs comptes !

S’ils observent la retraite brute globale qui leur est versée, sa revalorisation n’a été que de 2,1% les 3 dernières années (entre 2019 et novembre 2022) alors que dans le même temps l’INSEE annonçait une inflation de 9,4% c’est-à-dire qu’ils ont déjà perdu 7,3% de pouvoir d’achat.

Il faut dire que la situation est complexe, et que la CARMF n’a la main que sur le Régime Complémentaire (RC) ; en effet, la retraite des médecins c’est :

- Le Régime de Base (RB), à la main de l’état,

- Le Régime Complémentaire (RC) administré par la CARMF,

- L’Allocation Supplémentaire Vieillesse (ASV) à la main des partenaires conventionnels (État et syndicats de médecins signataires des conventions).

C’est l’amendement « Juvin » au PLFSS 2023 qui est à l’origine de cette situation !

L’idée du Dr Juvin était de favoriser le cumul-emploi retraite des médecins face à l’imprévoyance des politiques à l’origine d’une démographie catastrophique: les exonérer de cotisation CARMF versée à perte (pas d’acquisition de points, mais ce n’est pas spécifique aux médecins) dans le cadre d’un exercice en cumul emploi-retraite.

« Cette situation était particulièrement injuste » a déclaré le Député Cyrille ISAAC-SIBILE, par ailleurs l’un des rapporteurs du PLFSS à l’Assemblée Nationale lors de la soirée « retraite » du CDOM 69 le 1er décembre 2022 à la Faculté de médecine Lyon-Est ! En déclarant cela, il oubliait juste au passage que cette « situation injuste » a été imposée par la loi et les divers textes réformant les retraites votés par lui et ses collègues ces dernières années ! Les exigences relatives au cumul emploi-retraite ont ainsi été modifiées successivement :

- par la loi portant réforme des retraites (loi n°2003-775 du 21 août 2003),

- celle de financement de la Sécurité sociale de 2009 (loi n°2008-1330 du 17 décembre 2008),

- par la loi garantissant l’avenir des retraites (loi n° 2014- 40 du 20 janvier 2014) et, en dernier lieu,

- par la loi du 23 décembre 2016 de financement de la sécurité sociale pour 2017.

On doit également au gouvernement de François Hollande l’obligation de liquider l’ensemble des régimes en même temps à partir du 1er janvier 2015: art 43 de la loi garantissant l’avenir des retraites (loi n° 2014- 40 du 20 janvier 2014) qui a introduit l’article L.173-1-2 au code de la sécurité sociale:

« Art. L. 173-1-2. – I. ― Lorsqu’un assuré relève ou a relevé successivement, alternativement ou simultanément du régime général de sécurité sociale, du régime des salariés agricoles et des régimes d’assurance vieillesse des professions artisanales, industrielles et commerciales et demande à liquider l’un de ses droits à pension de vieillesse auprès d’un des régimes concernés, il est réputé avoir demandé à liquider l’ensemble de ses pensions de droit direct auprès desdits régimes. Le total de ses droits à pension dans ces régimes est déterminé selon les modalités suivantes.

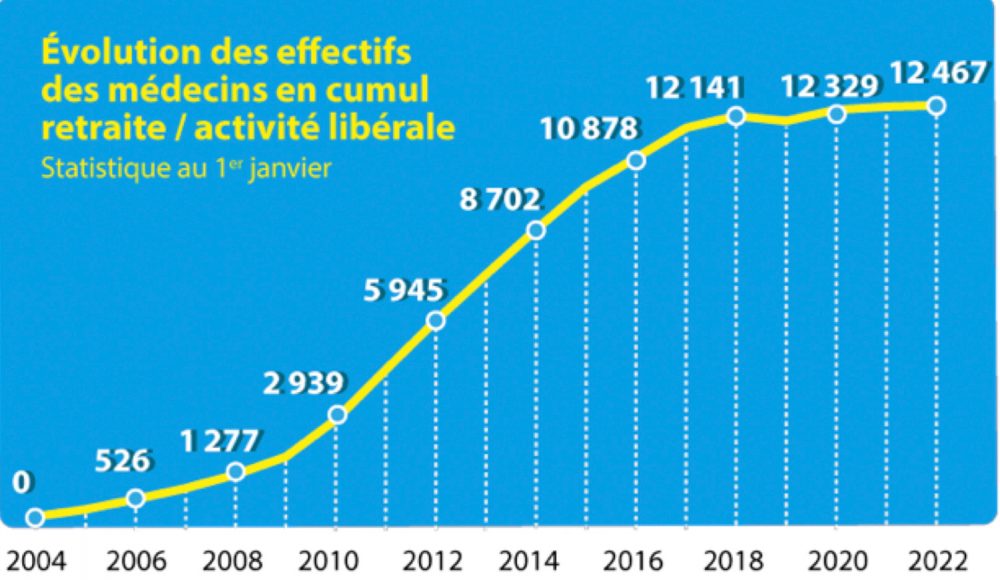

En ce qui concerne les effectifs des confrères exerçant en cumule emploi-retraite, après une forte croissance entre 2004 et 2018, il a tendance à stagner (voir schéma), passant de 12 141 en 2018 à 12 467 en 2022, soit 2,69% en 4 ans quand la croissance a été de 850,74% au cours des 10 années précédentes !

L’État est-il bien le « sauveur » de la situation démographique et le « défenseur de ces courageux » médecins acceptant de prolonger une activité alors qu’ils ont déjà beaucoup travaillé au delà de 60 heures hebdomadaires dans une France ronronnant à 35 heures ? Certainement pas dans la mesure où il n’a semble-t-il pas prévu de financer intégralement sa mesure, en dehors du régime de base où la loi l’y contraint : Article L131-7 du code de la sécurité sociale.

Et il faut lire ce texte avec attention, les mots importants étant « exonération de cotisations de sécurité sociale », c’est-à-dire que cela ne concerne que le Régime de Base, mais la CARMF qui verse aussi le RC et l’ASV n’est pas considérée comme un organisme de sécurité sociale et je rapprocherais par exemple mon argumentaire de la défiscalisation des IJ du médecin bénéficiaire d’une ALD en arrêt de travail : elle est refusée aux médecins au prétexte que le texte introduisant cette défiscalisation (art. 154 bis A du Code général des Impôts) précise bien « Les indemnités journalières versées par les organismes de sécurité sociale à des personnes atteintes d’une affection comportant un traitement prolongé et une thérapeutique particulièrement coûteuse ne sont pas prises en compte pour la détermination du revenu imposable de leur bénéficiaire » et la CARMF n’est pas considérée comme un organisme de sécurité sociale !

Article L131-7 du code de la sécurité sociale :

« Toute mesure de réduction ou d’exonération de cotisations de sécurité sociale, instituée à compter de la date d’entrée en vigueur de la loi n° 94-637 du 25 juillet 1994 relative à la sécurité sociale, donne lieu à compensation intégrale aux régimes concernés par le budget de l’État pendant toute la durée de son application.

Cette compensation s’effectue sans préjudice des compensations appliquées à la date d’entrée en vigueur de ladite loi.

La règle définie au premier alinéa s’applique également :

1° A toute mesure de réduction ou d’exonération de contribution affectée aux régimes susmentionnés, aux organismes concourant à leur financement ou à l’amortissement de leur endettement et instituée à compter de la publication de la loi n° 2004-810 du 13 août 2004 relative à l’assurance maladie ;

2° A toute mesure de réduction ou d’abattement de l’assiette de ces cotisations et contributions instituée à compter de la publication de la loi n° 2004-810 du 13 août 2004 précitée.

A compter de la date de publication de la loi n° 2004-810 du 13 août 2004 précitée, tout transfert de charges opéré entre l’État et les régimes et organismes mentionnés au 1° donne lieu à compensation intégrale entre lesdits régimes ou organismes et le budget de l’État.

Le premier alinéa du présent article n’est pas applicable à l’exonération prévue au deuxième alinéa de l’article L. 242-1, aux réductions et aux exonérations prévues aux articles L. 241-6-1, L. 241-6-4 et L. 241-13 et au second alinéa de l’article L. 242-11, ainsi qu’à la réduction de la contribution mentionnée au premier alinéa de l’article L. 651-1 résultant de l’abattement d’assiette prévu à l’article L. 651-3, dans leur rédaction résultant de la loi n° 2015-1702 du 21 décembre 2015 de financement de la sécurité sociale pour 2016, et à la réduction de cotisation mentionnée à l’article L. 612-5, dans sa rédaction résultant de la loi n° 2016-1827 du 23 décembre 2016 de financement de la sécurité sociale pour 2017. »

Et le législateur avait cru bon de le confirmer dans l’amendement dont il est ici question en rajoutant dans le texte un paragraphe (alinéa 2) qui stipulait :

« II. – La perte de recettes résultant pour les organismes de sécurité sociale est compensée à due concurrence par la création d’une taxe additionnelle aux droits mentionnés à l’accise sur les tabacs prévue au chapitre IV du titre Ier du livre III du code des impositions sur les biens et services. »

Alinéa 2 apparemment retiré de la version adoptée au 49.3 !

La profession peut alors comprendre la prudence de la CARMF qui verrait son équilibre financier déstabilisé si demain elle devait assurer une charge financière supplémentaire imposée par l’état : de l’exonération des cotisations hors Régime de Base des médecins en cumul emploi-retraite. Même si les réserves de ce régime constituées par la profession pour le creux démographique permettraient de « voir venir » en attendant la position définitive de l’état !

Dr Marcel GARRIGOU-GRANDCHAMP, Région Auvergne Rhône-Alpes, CELLULE JURIDIQUE FMF